Добрый день, уважаемые читатели! Сегодня мы рассказываем о самом серьезном изменении, которое давно вызывает массу вопросов – о введении онлайн-кассы с 2017 года для ИП и ООО!

К тому же, оно уже вовсю действует, а вопросов становится все больше и больше!

Если коротко: Закон о ККТ № 54-ФЗ от 22.05.2003 г. очень сильно изменился (изменения внесли законом № 290-ФЗ от 03.07.2016 г.):

- Обычные кассовые аппараты должны смениться на онлайн-кассы;

- Данные обо всех пробитых чеках будут передаваться в ИФНС;

- ИП на ЕНВД и патенте утратят право работать без ККТ;

- Старые штрафы изменили плюс добавили новые.

А теперь обо всем этом подробнее.

Кто должен перейти на онлайн-кассы с 1 июля 2018 года

Перечень предпринимателей, которые раньше могли работать без кассы, резко сокращается. Право на освобождение от кассовых аппаратов потеряют:

- Плательщики ЕНВД — ИП и ООО, если они оказывают услуги общественного питания, занимаются розничной торговлей и имеют наемных работников;

- ИП, имеющие , торгующие в розницу и оказывающие услуги в сфере общественного питания. В штате ИП есть наемные работники;

Эти две группы могли не ставить кассу, а выдавать покупателю (по требованию) документ об оплате. Теперь они так делать не смогут! С 1 июля 2018 г. все, кто платит ЕНВД и патент, тоже переходят на новые кассы на общих основаниях!

- Те, кто торгует билетами лотерей, почтовыми марками и т.п.;

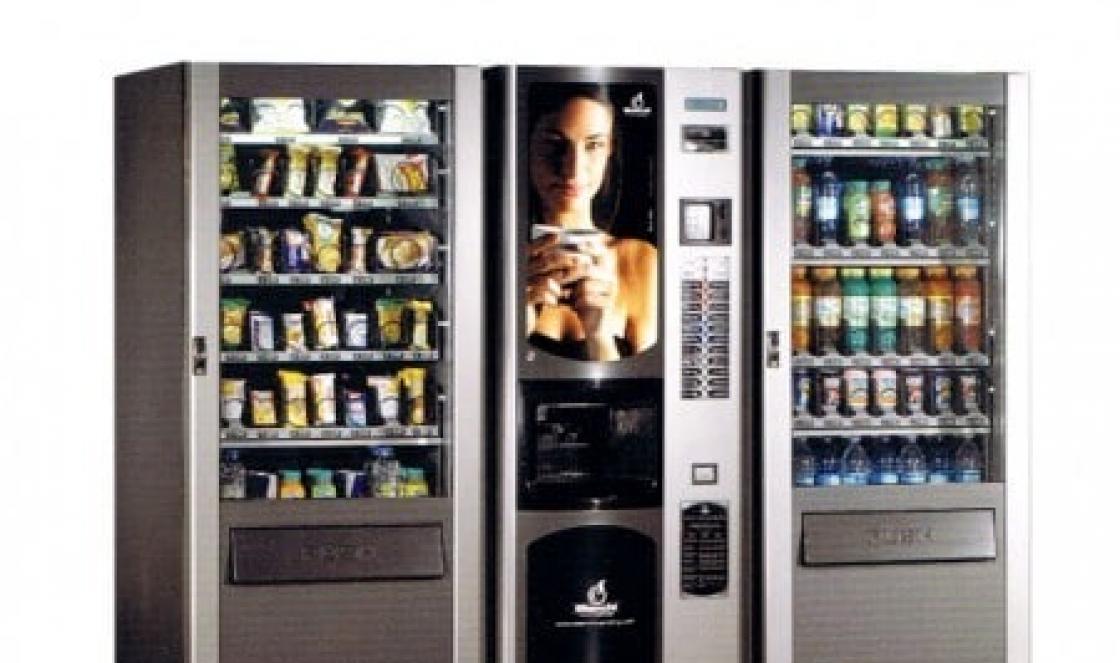

- Те, кто осуществляет торговлю с использованием торговых автоматов (вендинговых машин) и имеет наемных работников;

Эти две группы также переходят на общие правила применения ККТ с 01.07.2018 г.: первые должны будут установить кассы в точке торговли, вторые – оснастить кассами аппараты.

- А также все, кто сейчас использует кассы старого образца (на и ), должны будут перейти на онлайн-кассы.

Переход на Онлайн-кассы с 1 июля 2019 года

Следующий этап перехода на онлайн-кассы – 01 июля 2019 года. С этой даты обязаны будут работать по новым правилам:

- ИП на патенте, кроме тех предпринимателей, которые оказывают услуги в сфере торговли и общепита.

- ИП на ЕНВД, работающие в сфере торговли и общепита, без наемных работников.

- ИП на ПСН, ведущие деятельность в торговле и общепите, без привлечения наемных работников.

- ИП и ООО на ЕНВД, оказывающие иные услуги, за исключением торговли и общепита, где онлайн-кассы нужно будет применять с 01.07.2018г.

- ООО и ИП, находящиеся на ОСНО или УСН при условии оказания услуг населению и выдачи БСО установленного образца. Исключение – сфера торговли и общепита.

- ИП, использующие для продаж вендинговые машины. В штате не имеют наемных работников.

Кто может работать без онлайн-касс

- Организации и ИП, занимающиеся отдельными видами деятельности (например, ремонтом обуви, изготовлением ключей и т.п.);

- Организации и ИП, занимающиеся продажей журналов / газет в киосках, мороженого, напитков в розлив, торговлей на ярмарках или розничных рынках, торговлей молоком и квасом с автоцистерн, продажей сезонных овощей / фруктов (в т. ч. бахчевые развалы);

- Организации и ИП, находящиеся в труднодоступных местностях (местность должна обязательно присутствовать в утвержденном региональными властями списке) – но для этих лиц есть поправка: они могут не ставить ККТ, но должны выдавать клиенту документ об оплате;

- Аптечные организации в фельдшерских пунктах в сельской местности*

- Предприниматели, оказывающие услуги носильщиков.

- Организации и ИП, оказывающие услуги, связанные с уходом за детьми и больными людьми, а также престарелыми и инвалидами.

- Пункты приема вторсырья и стеклопосуды. Исключение – прием металлолома.

Онлайн-кассы для тех, кто оказывает услуги населению

На данный момент компании и ИП, занимающиеся услугами населению, вправе обходиться без ККТ, но они должны тогда выдавать БСО. С 01.07.2018 года эта обязанность дополнится тем, что нужно будет выдавать не просто БСО, а БСО, сформированный на специальном устройстве – «автоматизированной системе для БСО». По идее, эта система станет разновидностью ККТ, соответственно, БСО станет разновидностью кассового чека.

Плюс в закон внесена поправка в следующей части: выдавать такие БСО можно будет как при оказании услуг, так и при выполнении работ в отношении населения.

Важно! Освобождение от применения ККТ для налогоплательщиков на ЕНВД и патенте, а также для налогоплательщиков, находящихся в труднодоступных местностях, и аптечных организациях в фельдшерских пунктах в сельской местности не действует, если эти категории лиц реализуют подакцизные товары.

Важно! Если вы находитесь в местности, отдаленной от сетей связи (также должна быть утверждена региональными властями), то есть интернета просто нет в принципе, то кассу вы должны использовать, но в автономном режиме. То есть, кассовый аппарат должен быть установлен и использоваться, а вот данные передавать в электронном виде не нужно.

Важно! Про продажу алкогольной продукции учтите следующее. В закон № 171-ФЗ «О регулировании оборота алкогольной продукции» внесены изменения законом № 261-ФЗ, изменения вступили в силу с 31.03.2017 г. Кроме прочего, в ст. 16 в п. 10 есть такой абзац:

Розничная продажа алкогольной продукции и розничная продажа алкогольной продукции при оказании услуг общественного питания осуществляются с применением контрольно-кассовой техники.

Это означает, что все (и ИП, и ООО), кто продает алкогольную продукцию (в том числе пиво), независимо от применяемого режима налогообложения должны осуществлять торговлю с применением кассового аппарата с 31.03.2017 г. — с даты вступления в силу этих изменений. Эта норма специальная, поэтому имеет приоритет перед нормой закона «О применении ККТ», в которой переход на кассы для ЕНВД переносится на 01.07.2018 г.

Таким образом, ИП и ООО на ЕНВД и патенте, осуществляющие розничную продажу алкогольной продукции, не получат отсрочки до 01.07.2018 г., а должны перейти на новые кассы раньше – с 31.03.2017 г.

Онлайн-кассы для интернет-магазинов и интернет-торговли

Ранее четкого ответа на вопрос, нужна ли ККТ интернет-магазину, в законе не было. Согласно разъяснениям налоговиков, все-таки ее надо было использовать. Теперь все прописано достаточно четко:

ККТ при интернет-торговле нужна как в случае наличных расчетов, так и при расчетах через электронные средства платежа. Расчеты с использованием электронных средств платежа – новое понятие, появившееся в законе после внесения изменений. Под такими расчетами понимаются расчеты, исключающие личное взаимодействие между двумя сторонами процесса покупки.

Если вы в своем интернет-магазине принимаете оплату только через электронные средства платежа, то можно купить не онлайн-кассу, а специальную кассу без принтера для печати чеков.

В отдельных случаях интернет-торговли, когда сторонами являются два юрлица, два ИП или ИП и юрлицо, использовать ККТ не нужно – такие ситуации являются исключениями.

Важно! Немного подробностей:

- Если у вас договор на прием оплаты с карты клиента непосредственно с банком – вы должны пробивать / формировать чек;

- Если вы принимаете оплату электронными деньгами (Яндекс.Деньги, Вебмани и т.п.) на свой кошелек (или корпоративный) – вы должны пробивать / формировать чек;

- Если у вас договор на прием оплаты с агрегатором (Яндекс.Касса, Робокасса и т.п.), то агрегатор выступает в роли платежного агента и выбивать чек должен он. Требования к чекам точно такие же, как и в общем случае!

При заключении договора с агрегатором будьте внимательны, так как тут все-таки нужно смотреть каждый договор! Предварительно следует определить, является ли агрегатор, с которым вы хотите заключить договор, платежным агентом в соответствии с законом № 103-ФЗ. Если агрегатор признается платежным агентом, то выбивать чек должен он, если нет – то выбивать / формировать чек обязаны вы!

Банки, согласно закону № 103-ФЗ, не являются платежными агентами, поэтому и чек при договоре с банком выбиваете / формируете вы!

Что поменяется в самих кассовых аппаратах

Основное требование к новым ККТ – это возможность подключить технику к интернету. Именно наличие связи позволит передавать сведения о продажах налоговикам. Собственно, отсюда и название «онлайн-кассы». Кроме того, новые кассы должны иметь корпус с заводским номером, а также функцию печати двухмерного штрих-кода и встроенные часы.

Фискальной памяти и ЭКЛЗ в новых кассах не будет, вместо них внутри аппарата будет фискальный накопитель. В этом накопителе в защищенном виде будет храниться вся информация о платежах.

Для того чтобы ККТ можно было использовать, она должна быть включена в специальный реестр, при этом для фискальных накопителей будет свой отдельный реестр. Онлайн-кассу также нужно будет регистрировать у налоговиков, а вот заключать договор с ЦТО уже не обязательно. Тут нельзя не отметить «бонус»: для регистрации кассы не обязательно лично идти в налоговую, это можно будет сделать электронно.

Важно! Зарегистрировать кассы старого формата можно до 31.01.2017 г. С 1 февраля 2017 года ИФНС производит регистрацию только новых онлайн-касс. Зарегистрированные кассовые аппараты ранее, срок эксплуатации которых не вышел, можно было использовать только до 30.06.2017 г. По истечению этой даты, все, кто, согласно закону должен использовать ККТ, применяет в своей работе только онлайн-кассы.

Важно! Не обязательно покупать новую ККТ. Некоторые модели старых аппаратов можно модернизировать и превратить в онлайн-кассы.

Как данные будут передаваться в налоговую

Передача данных будет происходить с помощью оператора фискальных данных (или сокращенно ОФД), а точнее через него. Соответственно, предпринимателю нужно заключить договор с таким оператором.

Далее последовательность действий такова: кассир пробивает чек, информация в зашифрованном виде идет на сервер оператора, оператор проверяет ее, высылает подтверждение о приеме, а затем переправляет данные в налоговую.

Оператор также фиксирует все данные так, что исправить их нельзя. Все сведения будут сохраняться в базе данных и храниться на протяжении как минимум пяти лет.

Важно! Без договора с оператором вашу кассу не зарегистрируют в налоговой!

Что поменяется в чеках и БСО с введением онлайн-касс

Здесь изменений довольно много:

- Расширился перечень обязательных реквизитов: добавились адрес магазина (адрес сайта, если это интернет-магазин), ставка НДС, система налогообложения по операции, номер фискального накопителя и другие;

- Введены два новых понятия «кассовый чек коррекции» и «БСО коррекции»: они будут формироваться при исправлении произведенной ранее расчетной операции. Но внести такое исправление можно только текущей смене, исправить данные за вчера или позавчера не получится!

- Чек и БСО, как и раньше, должны выдаваться покупателю, но теперь это можно делать не только путем печати документа на бумаге, но и путем отправки электронной формы документа на электронный адрес. Можно высылать не сам чек, а отдельные сведения, по которым клиент сможет получить свой чек на специальном информационном ресурсе.

Как изменятся штрафы

Штрафы изменились, новые правила используются уже с июля 2016 года:

- Штраф за неприменение ККТ считается от суммы, не прошедшей через кассу: юрлицам придется заплатить 75-100% от суммы, но не меньше 30 тыс. руб.; ИП – 25-50% от суммы, но не меньше 10 тыс. руб. То есть, чем больше сумма, которая не прошла по кассе, тем больше штраф;

- Повторное нарушение подобного рода (в течение года), в т. ч. если расчеты составили в сумме 1 млн. руб. и более, карается для юрлиц и ИП приостановкой деятельности на срок до 90 суток. Должностные лица могут получить дисквалификацию на период от года до 2х лет;

- За применение после 01.02.2017 г. ККТ, не отвечающей требованиям, грозит предупреждение либо штраф. Штраф для юрлиц может составить 5-10 тыс. руб., для ИП – 1,5-3 тыс. руб.;

- За непредставление документов и данных по запросу налоговой или представление их с нарушением срока грозят санкции, аналогичные п. 3;

- За невыдачу чека (БСО) на бумаге либо за их неотправку в электронном виде грозит предупреждение или штраф. Штраф для ИП равен 2 тыс. руб., для юрлиц – 10 тыс. руб.

В общем, цифры довольно внушительные, даже если брать самые минимальные суммы штрафов. Кроме того, отметим, что привлечь к ответственности за подобные нарушения можно в течение года! Ранее этот период составлял всего 2 месяца.

Где купить онлайн-кассу

Купить онлайн-кассы вы можете в специализированных магазинах кассового оборудования в своем городе.

Можно в свой центр технического обслуживания обратиться — тем, у кого сейчас есть старая касса.

Касса должна иметь заводской номер и должна быть занесена в реестр. Для фискальных накопителей будет отдельный реестр.

Заключение

Хотим обратить ваше внимание на то, что с 01 января 2018 года вступили в силу поправки к НК, внесенные Федеральным законом №349-ФЗ от 27.11.2017г. Они касаются лишь ИП, работающих на ЕНВД и ПСН. ООО – исключение! Согласно данному закону ИП могут воспользоваться налоговым вычетом на покупку онлайн-кассы в размере 18000 руб. в период с 2018-2019 гг. С помощью этого вычета можно уменьшить налог к уплате в бюджет.

Это пока основные моменты по онлайн-кассам с 2018 года. Несмотря на то, что они применяются уже с 01.07.2017г., вопросов все равно остается довольно много.

Налоговая служба РФ запустила новый проект, цель которогоизменить правила использования ККТ. Вместо классических касс и терминалов,поверок, журнала вызова специалиста по обслуживанию и прочему, должны прийтикассы, автоматически передающие данные в налоговую инспекцию, черезспециализированных посредников, а кроме обычного бумажного чека покупательсможет получить его электронную версию в виде СМС или на электронную почту.

На бумажных вариантах фискального документа будет нанесён QR-код и ссылка для проверкиинформации о покупке на сайте налоговой через приложение для мобильноготелефона или компьютер.

В чём основные плюсыонлайн-касс для предпринимателя?

- Упрощённая регистрация ККТ через личный кабинетналогоплательщика на сайте nalog.ru. Больше не нужно везти ККТв налоговую инспекцию, терять время в очередях;

- Меньше вероятность выездной проверки, еслиданные поступают постоянно;

- Отменяется требование по замене контрольнойленты раз в год. Теперь фискальный накопитель можно поменять самостоятельно разв три года на УСН и раз в год для ОСНО. Это изменение экономит ещё около 5 днейработы в течение которых пользоваться кассовым аппаратом было нельзя;

- Отменяется журнал кассира-операциониста и егозаполнение с десятками полей;

- Необязательно заключать договор на обслуживаниеККТ, а, следовательно, и вести сопутствующие документы;

- В ФНС учитываются все модели ККТ выпущенныепроизводителями по серийным номерам, что упрощает контроль за ними.

Как работают онлайн ККТ?

По новому закону устанавливается следующий принцип работыконтрольно-кассовой техники:

- Вы покупаете ККМ или модернизируете ужеимеющийся Основным отличием от старых касс является наличие в нём блока памяти,который называется фискальным накопителем. Он зашифрован и на него записываютсяданные обо всех операциях, проведённых через данный аппарат. Второе отличие -интерфейс для передачи информации по сети Интернет.

- Каждая операция с выдачей чека (не важноэлектронного или бумажного) будет записываться в памяти фискального накопителяи отправляться через сеть к операторам фискальных данных (ОФД), которыеосуществляют проверку правильности данных и подтверждать их получение,возвращая данные об учёте операции для покупателя и чека. Если соединения ссетью нет, то производится только запись в память, а онлайн-чеки проводятся,когда связь восстановится.

- Далее ОФД передают данные непосредственноналоговой, которая производит учёт операций в автоматизированном режиме.

- Покупатель в любой момент может проверить былали зарегистрирована и проведена через налоговую операция с помощью уникальногономера операции или QR-кода.Если операции нет, то можно оформить жалобу в ФНС.

Кто должен использовать онлайн-кассы по новому закону?

Вместе с упрощениемвзаимодействия расширяется и перечень тех, кто обязан применять новый тип ККТ.

Право на продажу товаров иоказание услуг без выдачи чека и применения ККТ потеряли:

- Организации применявшие Единый Налог наВменяемый Доход (ЕНВД);

- Организации и ИП, использовавшие патентнуюсистему налогообложения;

- Торговля с применением платёжных терминалов, безкассиров;

- Торговля через вендинговые аппараты;

- Предприниматели, оказывающие услуги населению ивыдававшие ранее БСО.

Какие сроки переходана новые ккт?

| Дата | Что произойдёт | К кому применяется |

| С 1 февраля 2017 | Кассовая техника старого образца больше не регистрируется в ФНС | УСН и ОСНО в сфере торговли |

| С 1 февраля 2017 до 1 июля 2017 года | Можно пользоваться старыми ККТ, но регистрировать можно только технику нового образца | УСН и ОСНО в сфере торговли |

| С 1 июля 2017 | К использованию допускаются только ККТ (онлайн-кассы) нового образца | УСН и ОСНО в сфере торговли |

| До 1 июля 2018 | Добровольный переход на онлайн-кассы | |

| С 1 июля 2018 | Обязательное применение онлайн-касс всеми организациями, кроме исключений | ЕНВД, Патент, организации в сфере услуг, ранее освобождавшиеся от применения ККТ |

Что будет с БСО?

Бланки строгой отчётности нынешнего образца, которыезаказываются в типографиях или покупаются в канцелярских магазинах, можно будетиспользовать до 3 квартала 2018 года. После этого рубежа БСО будут выбиватьсятакими же автоматизированными системами, что и чеки, а данные об операцияхпередаваться в налоговые инспекции.

Сколько стоит переходна онлайн-кассу?

Для перехода на новый тип техники есть два варианта.

- У вас уже есть касса и её можно модернизировать,установив в неё фискальный накопитель. Если у кассы уже есть доступ к интернетили интерфейс соединения с компьютером, то скорее всего ваша касса подлежитмодернизации. Цены на апгрейд начинаются от 8 000 рублей и зависит от тогодостаточно ли установить блок памяти или нужна дополнительная доработка аппаратуры;

- Нужно покупать новую кассу. От 15 000рублей за самую простую модель (ЭЛВЕС-МФ)

Новые санкции иштрафы

С 1 февраля 2017 года увеличиваются штрафы и меняетсяметодика их начисления. Штрафы будут исчисляться в зависимости от размераоперации, которая будет проведена с нарушениями.

| Нарушение | Должностное лицо | ИП | Юридическое лицо |

| Использование ККТ не соответствующей требованиям (без фискального накопителя или не зарегистрированной должным образом) | Предупреждение от налоговой или 1500 - 3000 рублей | ||

| Нарушение сроков или отказ от предоставления документов по запросу ФНС | Предупреждение от налоговой или 1500 - 3000 рублей | Предупреждение от налоговой или 1500 - 3000 рублей | Предупреждение от налоговой или 5000 - 10000 рублей |

| Отказ от предоставления чека в онлайн виде (при предоставлении реквизитов покупателем) или на бумажном носителе | Предупреждение от налоговой или 2000 рублей | Предупреждение от налоговой или 10000 рублей | |

| Первое нарушение по продаже товаров или оказании услуг без использования ККТ | 25-50% от суммы продажи, не менее 10 000 рублей | 75-100% от суммы продажи, не менее 30 000 рублей | |

| Повторная продажа без ККТ | Дисквалификация на 1-2 года | Остановка деятельности на 90 календарных дней |

Налоговые органы при реализации контрольных функций в сфере применения контрольно-кассовой техники (далее – ККТ) ориентируются на применение риск-ориентированного подхода, который в условиях действующей нормативной базы позволил с 2011 по 2015 год снизить количество проверок с 278 до 173 тысяч или на 38% и одновременно повысить их результативность с 54 до 86 процентов.

Вместе с тем, современный уровень развития технологий позволяет существенно упростить действующий порядок и одновременно повысить его эффективность, причем как для налогоплательщиков, так и для налоговых органов, о чем свидетельствует мировой опыт.

В целях совершенствования действующего порядка – затратного, трудоемкого и административно неудобного – была предложена идея его реформирования на основе применения современных автоматизированных систем.

С 15 июля 2016 года вступил в силу Федеральный закон № 290-ФЗ «О внесении изменений в Федеральный закон «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт» и отдельные законодательные акты Российской Федерации».

Закон предусматривает следующие основные положения:

- Передача информации о расчетах через операторов фискальных данных в ФНС России.

- Возможность осуществления всех регистрационных действий с ККТ и иного юридически значимого документооборота по вопросам применения ККТ через личный кабинет на сайте ФНС России.

- Изготовление кассовых чеков и бланков строгой отчетности исключительно кассовыми аппаратами с возможностью их направления в электронной форме на абонентский номер или электронную почту покупателя. Бланк строгой отчетности приравнен к кассовому чеку.

- Применение кассовых аппаратов при оказании услуг, а также плательщиками единого налога на вмененный доход и патента.

- Применение фискального накопителя (аналог электронной контрольной ленты защищенной) с возможностью его самостоятельной замены 1 раз в 3 года плательщиками ЕНВД и патента, а также сферы услуг. Предельные сроки применения фискального накопителя законом не ограничены.

- Техническое обслуживание не обязательно для регистрации кассового аппарата в ФНС России.

- Экспертиза произведенных кассовых аппаратов и технических средств операторов фискальных данных.

- Поэкземплярный учет ФНС России произведенных кассовых аппаратов и фискальных накопителей в форме реестров.

- Возможность применения ККТ в автономном режиме при определенных условиях.

- Новые формы контрольных мероприятий, возможность запроса в банках информации по счетам в ходе оперативных проверок.

- Плавный и поэтапный переход к новому порядку применения ККТ. Так, с 15 июля 2016 года предусмотрена возможность добровольного перехода на новый порядок, с 1 февраля 2017 года регистрация ККТ будет осуществляться только по новому порядку, а с 1 июля 2017 года старый порядок прекратит свое действие. При этом у предприятий сферы услуг, владельцев торговых автоматов, а также лиц, применяющих патент и ЕНВД, то есть для малого бизнеса, который не был обязан применять ККТ, будет еще целый год для перехода на новый порядок, для них он становится обязательным с 1 июля 2018 года.

Основные положения предлагаемой системы – это:

- Передача информации о расчетах в электронном виде в адрес налоговых органов через оператора фискальных данных .

- Электронная регистрация ККТ без посещения налогового органа и без физического предоставления ККТ.

- Построение системы гарантированного выявления нарушений на основе автоматизированного анализа информации о расчетах, выявления зон риска совершения правонарушений и проведения точечных результативных проверок.

- Вовлечение покупателей в гражданский контроль.

Для апробирования предлагаемой технологии был проведен эксперимент в соответствии с постановлением Правительства РФ от 14.07.2014 № 657 «О проведении в 2014 - 2015 годах эксперимента …» с применением технологии передачи информации о расчетах в адрес налоговых органов.

Цели эксперимента – определение для организаций и индивидуальных предпринимателей финансовой эффективности и удобства применения технологии передачи информации, а также технических возможностей эксплуатации ККТ и технологии передачи информации.

Эксперимент проведен в течение шести месяцев с 1 августа 2014 года в четырех субъектах Российской Федерации: в Москве, Московской области, Республике Татарстан и Калужской области.

Эксперимент показал как финансовую эффективность технологии передачи информации о расчетах для организаций и индивидуальных предпринимателей при переходе на предлагаемый порядок применения ККТ, так и удобство применения такой технологии. При этом доказаны технические возможности эксплуатации технологии передачи информации о расчетах.

В эксперименте принимали участие налогоплательщики различного вида и масштаба деятельности: как крупные розничные сети, так и индивидуальные предприниматели. При этом наравне с налогоплательщиками, обязанными применять ККТ, в эксперименте приняли участие налогоплательщики, которые не обязаны применять ККТ, например работающие в сфере оказания услуг.

Эксперимент завершен 1 февраля 2015 года, однако по просьбе налогоплательщиков – участников эксперимента постановлением Правительства РФ от 03.06.2015 № 543 им предоставлено право регистрировать ККТ и работать по новой технологии до конца 2015 года. Постановлением Правительства РФ от 22.12.2015 № 1402 участникам эксперимента предоставлено право применять ККТ по новой технологии до конца 2016 года.

На сегодняшний день к апробируемой технологии подключено 3,5 тысячи единиц кассовой техники, пробито 50 млн. чеков на сумму 40 млрд. рублей.

Какие же преимущества дает новая технология? В первую очередь она позволяет добросовестному владельцу ККТ:

- снизить ежегодные расходы на ККТ;

- получить инструмент, с помощью которого он сможет в режиме реального времени следить за своими оборотами, показателями, и лучше контролировать свой бизнес;

- иметь возможность через сайт ФНС России зарегистрировать ККТ без ее физического предоставления в налоговый орган;

- применять в составе ККТ современные электронные устройства – мобильные телефоны и планшеты;

- избавиться от проверок, так как оперативное получение информации о расчетах обеспечивает соответствующую среду доверия;

- работать в условиях честной конкурентной бизнес среды за счет пресечения возможности недобросовестных налогоплательщиков незаконно минимизировать свои налоговые обязательства и нечестно получать конкурентное преимущество.

- получить электронный чек у оператора фискальных данных и (или) в своей электронной почте;

- самостоятельно быстро и удобно проверить легальность кассового чека через бесплатное мобильное приложение и в случае возникновения вопросов тут же направить жалобу в ФНС России.

С точки зрения государства ожидается легализации розничной торговли и сферы услуг и, соответственно, увеличение налоговых поступлений, а также оптимизация трудозатрат за счет перехода на электронную регистрацию и сосредоточения внимания налоговых органов на зонах рисках.

Начало следующего года станет своего рода рубежным моментом для всех, кто работает с кассовой техникой. Дело в том, что наконец-то принят закон об онлайн кассах с 2017 года (от 03.07.2016 № 290-ФЗ). С середины июля он уже действует.

О вступлении закона в силу и об переходе на онлайн кассы мы уже писали в статье « ». Однако нам на сайт присылают дополнительные вопросы. В связи с этим мы подготовили эту статью, в которой более детально рассмотрим некоторые аспекты перехода на онлайн кассы.

Отправные точки

Сразу заметим, что положения об онлайн кассах

внесены в несколько законов. Начинать действовать они будут постепенно, но основной водораздел между прежним и новым порядком приходится на 1 февраля 2017 года. Чтобы вам ничего не спутать в новом законе про онлайн кассы с 2017 года

, главные сроки показаны в таблице.

| Ключевая дата | Что можно и нельзя |

| До 01.02.2017 | Фирмы и ИП могут регистрировать ККТ по прежним правилам. |

| До 01.07.2017 | Действуют старые правила применения, перерегистрации и снятия ККТ с учета (при регистрации кассы до 01.02.2017). |

| С 01.02.2017 | При подаче в ИФНС заявления на регистрацию (перерегистрацию) ККТ нужно заключить договор с оператором фискальных данных и передавать их через него в инспекцию в электронной форме (исключение – отдаленные уголки страны). |

| С 15.07.2016 по 01.02.2017 | Заключение договора с оператором фискальных данных и об их передаче – дело добровольное. |

| С 01.02.2017 | Инспекции не вправе регистрировать и перерегистрировать кассы, которые не передают оператору каждый чек или БСО в электронной форме с фискальным признаком (исключение – отдаленные уголки страны). |

| До 01.02.2017 | Позиции в госреестре ККТ налоговики корректируют по старому закону. |

| С 01.02.2017 | Нужно указывать на чеке ставку НДС, когда есть такая обязанность в силу закона |

| До 01.01.2017 | Некоторые фирмы и ИП могут продолжать работать по прежним правилам с ККТ, которые требуют использования устройств на мобильных телефонах, смартфонах, планшетах. |

Читайте также Вправе ли продавец выдать курьеру онлайн-кассу?

Также отметим, что штрафовать за общие нарушения нового порядка и условий применения ККТ (ч. 4 ст. 14.5 КоАП РФ) начнут с февраля 2017 года. Так что – будьте готовы. Более того: административная ответственность в этой области пополнилась аж 13-ю новыми составами!

На заметку: новый закон об онлайн кассах подразумевает, что любая ККТ снабжена онлайн элементом для «общения» с налоговиками.

Онлайн кассы для ЕНВД и ПСН

Бизнесменам на патенте, а также фирмам и ИП на «вмененке», по видам деятельности, которые подпадают под ЕНВД, разрешено вести расчеты без касс, в том числе с онлайн элементом. В этом случае действует обязательное требование: надо по требованию покупателя или клиента выдавать документ о принятии денег за работу, услугу. Правда, продлится это счастье лишь до 1 июля 2018 года. Так что, не расслабляйтесь, спецрежимники! И это не последние новости про онлайн кассы для вас.

Коммерсанты на патенте, «упрощенке», ЕСХН, «вмененке» с 1 февраля 2021 года будут должны отражать на кассовом чеке и БСО наименование товара (работы, услуги) и его количество. Исключением стали только ИП, торгующие подакцизными товарами.

В прошлом году федеральным законодательством было закреплено, что хозяйствующие субъекты, осуществляющие наличные продажи работ, товаров, услуг, должны перейти на использование новых кассовых машин. Онлайн-касса с 2017 года кто должен перейти на новую ККТ это прежде всего упрощенцы, субъекты на общем режиме налогообложения. В добровольном порядке ее могут устанавливать и другие предприятия и ИП.

Онлайн-касса представляет собой контрольный аппарат, содержащий фискальный накопитель, а также имеющий доступ в интернет. Каждая операция продажи, фиксируемая с помощью них, передается через коммуникационные средства связи на специальный сервер оператора ФД, который осуществляет ее хранение и предоставляет эти данные налоговым органам.

Онлайн-касса представляет собой контрольный аппарат, содержащий фискальный накопитель, а также имеющий доступ в интернет. Каждая операция продажи, фиксируемая с помощью них, передается через коммуникационные средства связи на специальный сервер оператора ФД, который осуществляет ее хранение и предоставляет эти данные налоговым органам.

У ККА должен быть на корпусе нанесен заводской номер, он должен обладать устройством для печати чека и иметь часы, отражающие реальное время.

Основной целью введения онлайн-касс является попытка налоговых органов вывести из тени продажи с целью их учета для налогообложения.

Перед регистрацией такой кассовой машины хозяйствующим субъектам необходимо предварительно оформить договор с компанией-оператором ФД. Чек онлайн кассы обязательно должен включать в себя QR-код. Также он должен включать ряд обязательных реквизитов, которые перечислены в законе. Помимо этого, использование онлайн-кассы предполагает возможность получения покупателем электронной версии чека.

Внимание! Действующие ранее ККА не обладали такой функцией. Поэтому их регистрация закончена с 01 февраля 2017 года, а с 01 июля они вообще перестанут применяться. Допускается переоборудовать ранее действующие кассы специальными средствами для связи, но это должно быть официально оформлено.

Кто должен применять онлайн кассы с 2017 года

Онлайн кассы с 2017 года новый закон устанавливает с 01 февраля по 01 июля переходный период, когда действовать могут как новые кассовые машины, так и старые. Однако, поставить на учет, в том числе осуществить смену ЭКЛЗ с февраля уже нельзя.

В категорию субъектов, для которых онлайн кассы станут обязательными, в первую очередь попали организации и ИП, применяющие общий и упрощенный режим налогообложения. Они обязаны фиксировать получаемый доход для целей расчета налогов.

В эту же группу попали и продавцы алкоголя, для которых использование кассового аппарата и ранее было обязательным. Теперь онлайн касса для ИП торгующих пивом и другими видами алкоголя обязательна с 31 марта 2017 года, при этом это требование распространяется даже на вмененщиков и на патент.

Онлайн кассы для ИП на ЕНВД и фирм на этом же режиме, а также субъектов, применяющих ПСН, станут необходимы к применению с 01 июля 2018 года. В настоящее время они до сих пор могут осуществлять свою хозяйствующую деятельность без использования ККА. Данное послабление дано в связи с тем, что у этой категории доходы учитываются не фактические, а потенциальные и вмененные.

Но примерно через год и эти компании и ИП должны будут работать на онлайн-кассах. Так как используемые им БСО, нужно также будет оформлять только через онлайн-кассу.

Внимание! Законом об онлайн-кассах предусмотрен перечень лиц, которые будут освобождены от применения таких аппаратов. Сюда включаются субъекты, работающие в труднодоступных местах, где отсутствует возможность подключится к интернету. подробно описан здесь.

В каком случае можно не применять онлайн кассы?

Законом установлено, что в настоящее время освобождены от применения онлайн-касс реализаторы на не оборудованных рынках, осуществляющие торговлю с транспортных средств, выполняющие ремонт обуви, киоски с периодической литературой, арендодатели, сдающие свои жилые помещения в наем.

Законом установлено, что в настоящее время освобождены от применения онлайн-касс реализаторы на не оборудованных рынках, осуществляющие торговлю с транспортных средств, выполняющие ремонт обуви, киоски с периодической литературой, арендодатели, сдающие свои жилые помещения в наем.

Читайте также:

Применение онлайн аппаратов необходимо только при наличных платежах. Если фирма осуществляет безналичные перечисления через свой банковский счет и не ведет непосредственного расчета наличными деньги, то она может не приобретать онлайн-кассу.

Освобождены от применения этого оборудования также кредитные учреждения, фирмы-участницы рынка ценных бумаг, компании, занимающиеся общественным питанием в школах, садах и других образовательных учреждений.

Могут не использовать онлайн-кассу религиозные организации, реализаторы товаров народного промысла, почтовых марок и т.д.

Внимание! Хозяйствующие субъекты в местах, где отсутствует связь, также могут не применять это оборудование. Но все эти территории определены на законодательном уровне и включены в единый перечень.

Льготы при использовании новых ККТ

Существует законопроект, согласно которому с 2018 года хозяйствующий субъект, применяющий ЕНВД или ПСН, получит право на вычет за приобретение онлайн-кассы в размере 18000 рублей при определении суммы обязательного платежа. Вычет будет предоставляться за каждый аппарат.

Воспользоваться им они смогут только в отношении кассовых аппаратов, поставленных на учет с 2018 года.

Данный документ предполагает возможность перенесения сумм вычета на следующие периоды, при невозможности его использования в этом периоде. При этом данное право будет дано единожды, и смена режима не позволит получать такой вычет и на ЕНВД и на ПСН.

Особенности применения онлайн касс для интернет магазинов

Одной из целей введения онлайн касс был контроль за работой интернет-магазинов. Многие предприниматели не регистрировали такие сайты, а значит полностью отследить все покупки, и соответственно, доходы, было затруднительно.

Поправки в закон о применении кассовых аппаратов обязуют использовать кассу при каждом факте продажи товаров. Это означает, что онлайн-касса для интернет-магазина должна не просто применяться, а выдавать покупателю чек при каждом факте оплаты. Из этого разрешено только одно исключение - когда платеж за товар поступает безналично напрямую на расчетный банковский счет фирмы или предпринимателя.

Обязанность применять онлайн-кассу и отправлять покупателю чек распространяется также на расчеты при помощи банковских карт, а также электронными деньгами Webmoney, Яндекс-Деньги, и т. д.

Внимание! Касса, которая будет работать в связке с интернет-магазином, не должна печатать бумажные чеки, а сразу, в момент совершения платежной операции, отправлять покупателю электронный чек. По состоянию на середину апреля 2017 года в реестр разрешенных ККМ внесена только одна касса такого рода – АТОЛ 42 ФС.

Внимание! В случае, когда у магазина существует курьерская доставка, необходимо также иметь переносную кассу, чтобы выбить чек в момент передачи товара покупателю.

Особенности применения новых ККМ при торговли алкоголем

Новым законом был установлен постепенный переход на онлайн кассы. Так, начало массового применения таких аппаратов был назначен на 1 июля 2017 года, а их применение «льготниками» должно было начаться с 1 июля 2018 года.

Однако для всех субъектов, которые осуществляют торговлю алкогольной продукцией (включая слабоалкогольную), применять новые аппараты необходимо уже с 31 марта 2017 года. Это устанавливают поправки к закону об обороте алкогольной продукции.

Согласно ему, к такого рода товарам относятся: водка, коньяк, вина и винные напитки, пиво и слабоалкогольные напитки на его основе.

Кроме этого, новые кассы при сбыте алкоголя обязаны применять все фирмы и предприниматели, не зависимо от того, каким образом происходит его реализация. При этом в законе нет никакого упоминания о системах налогообложения, а это значит, что использовать онлайн кассу необходимо даже предпринимателям на ЕНВД и патенте.

В этой части закон вступает в противоречие с законом о применении кассовых аппаратов. Последний, как известно, разрешает не использовать кассу тем, кто находится на ЕНВД и патенте, до середины 2018 года. Специалисты считают, что «алкогольный закон», как более специальный, в этом случае превалирует над «кассовым», более общим. Официальных комментариев по этому поводу до сих пор не опубликовано.